В расчете пенсии по старости новая формула расчета применяется с 2015 года.

Разберем, какие факторы оказывают влияние на сумму страховых выплат для пенсионеров в РФ.

Как узнать размер Вашей будущей пенсии

После советского периода дважды проводилось реформирование пенсионного законодательства: в 2002 году прошла конвертация пенсионного права в пенсионный капитал, а в 2015 - в пенсионные баллы. В чем суть последних изменений? С 1 января 2015 г. Страховая и накопительная части пенсии приобрели характер самостоятельных пенсий, это решение принято на основе законов № 400-ФЗ и 424-ФЗ от 28 декабря 2013 г.

Что такое накопительная часть пенсии? - Эта пенсия имеет силу только для пенсионеров моложе 1967 года рождения включительно. Ее расчет проводится по старому принципу. Страховая часть пенсии рассчитывается уже по новой формуле, в основу которой положены пенсионные баллы, которые накапливаются за время работы.

Формула для расчета размера пенсии по старости:

СПС=ФВ х ПК1 + ИПК х СПК х ПК2

где СПС - это страховая часть пенсии,

ФВ - размер фиксированной выплаты,

ПК1 - коэффициент премирования, он увеличивает ФВ при выходе на пенсию позже срока

ИПК - индивидуальный пенсионный коэффициент

СПК - стоимость пенсионного коэффициента на то время, когда была оформлена пенсия

и ПК2 - это премиальный коэффициент, увеличивающий значение ИПК, он начинает учитываться тогда, когда человек, достигший возраста выхода на пенсию, продолжает работать.

Разберемся в правилах расчета пенсии по возрасту по новой формуле. Для этого нам понадобятся основные составляющие пенсии: это фиксированная часть пенсии (то, что раньше называлось базовой частью) и индивидуальный коэффициент ИПК, и премиальные коэффициенты ПК1 и ПК2.

Как узнать фиксированную часть страховой пенсии

Фиксированная часть или выплата к страховой пенсии, обозначенная в формуле расчета пенсии как ФВ, установлена в ст.16 ФЗ «О страховых пенсиях» №400-ФЗ от 28.12.2013 г. В 2018 году эта часть пенсии составляет 4982,90 руб. Фиксированная часть пенсии представляет собой каждому пенсионеру. ФВ может индексироваться каждый год дважды: 1 февраля - с учетом инфляции, и 1 апреля - за счет предыдущих доходов ПФ. Вторая не обязательная, а возможная, и выплачивается по решению Правительства РФ.

В новом пенсионном законодательстве изменены периоды начисления пенсионных баллов, введены премиальные коэффициенты, влияющие на увеличение фиксированной выплаты и ИПК в случаях выхода на пенсию позже срока.

Фиксированная часть страховой пенсии различным категориям граждан

| Категории граждан, имеющих право на страховую пенсию | Кол-во лиц на иждивении пенсионера | Фиксированная выплата (ФВ) в рублях |

| Лица не имеющие инвалидности и не старше 80 лет | - | 4 558,93 |

| 1 | 6 078,57 | |

| 2 | 7 598,23 | |

| 3 и более | 9 117,88 | |

| Инвалиды 1 группы и лица, достигшие возраста 80 лет | - | 9 117,87 |

| 1 | 10 637,52 | |

| 2 | 12 157,16 | |

| 3 и более | 13 676,81 | |

| Лица без инвалидности, не старше 80 лет от роду, работавшие на Крайнем Севере не меньше 15 лет. Страховой стаж не менее 20 лет для женщин и 25 лет у мужчин | - | 6 838,40 |

| 1 | 9 117,87 | |

| 2 | 11 397,35 | |

| 3 и более | 13 676,82 | |

| Лица с инвалидностью 1 группы или достигшие 80 лет. Работавшие на Крайнем Севере не меньше 15 лет. Страховой стаж не меньше 20 лет у женщин и 25 лет у мужчин | - | 13 676,81 |

| 1 | 15 956,28 | |

| 2 | 18 235,74 | |

| 3 и более | 20 515,22 | |

| Лица без инвалидности, не старше 80 лет от роду, работавшие на Крайнем Севере не менее 20 лет и имеющие страховой стаж для женщин не менее 20 лет и 25 лет у мужчин | - | 5 926,62 |

| 1 | 7 902,16 | |

| 2 | 9 877,70 | |

| 3 и более | 11 853,24 | |

| Лица с инвалидностью 1 группы или достигшие 80 лет. Работавшие на Крайнем Севере не меньше 20 лет. Страховой стаж не менее 20 лет у женщин и 25 лет у мужчин | - | 13 676,81 |

| 1 | 13 828,78 | |

| 2 | 15 804,32 | |

| 3 и более | 17 779,36 | |

| Лица со стажем работы в сельском хозяйстве от 30 лет, проживающие в сельской местности и не занятые работой с обязательным пенсионным страхованием* | - | 4 918,75 |

| 1 | 6 230,42 | |

| 2 | 7 542,08 | |

| 3 и более | 8 853,75 |

В основе страховой пенсии лежит Индивидуальный пенсионный коэффициент (ИПК)

Коэффициент ИПК введен в расчет пенсии недавно, но призван стать ключевым новшеством в формуле расчета пенсии, позволяющим обеспечить обеспеченную достойную старость. Высокий ИПК серьезно влияет на величину пенсионных выплат. ИПК рассчитывается как сумма пенсионных баллов или годовых пенсионных коэффициентов (ГПК), которые начисляются ежегодно за официальную трудовую деятельность и выплату страховых взносов работодателем.

Для расчета будущей пенсии попробуем выяснить, как рассчитать размер пенсионных баллов, за что они начисляются, и соответственно на какой уровень ИПК может выйти пенсионер к моменту достижения пенсионного возраста.

В чем отличается расчет пенсии в 2015-2018 годах по сравнению с 2014 годом

Как мы уже упоминали, в 2015 г. изменилась методика расчета пенсии. Пенсионный коэффициент с 2015 г. рассчитывается по формуле ГПК=ССП/ССМх10, где:

- ГПК - годовой пенсионный коэффициент

- ССП - Сумма страховых пенсионных взносов с дохода человека за целый год

- ССМ - Сумма страховых взносов, равна 16% от максимальной заработной платы, подлежащей обложению взносами. Эта максимальная ЗП устанавливается постановлением Правительства каждый год.

- 10 - максимальное количество пенсионных баллов за данный расчетный год. При этом 10 баллов за расчетный год будут доступны только с 2021 года. 10 баллов с 2021 года будут доступны только для граждан, не принимающих участия в формировании своей накопительной пенсии. Для 2015 года максимальный ГПК составил не выше 83. ГПК будет постепенно увеличиваться.

Максимальные пенсионные коэффициенты по годам выхода на пенсию

| Год выхода на пенсию по предельному возрасту | С отчислениями на накопительную пенсию максимальный ИПК составит: | Без отчислений на накопительную пенсию максимальный ИПК составит: |

| 2015 | 4,62 | 7,39 |

| 2016 | 4,89 | 7,83 |

| 2017 | 5,16 | 8,26 |

| 2018 | 5,43 | 8,70 |

| 2019 | 5,71 | 9,13 |

| 2020 | 5,98 | 9,57 |

| 2021 и далее | 6,25 | 10 |

При расчете пенсии по предельному возрасту складываются все пенсионные баллы за каждый год, в который в ОПФ выплачивались работодателем страховые взносы за работника. По сумме пенс. баллов выводится ИПК. Он рассчитывается так:

ИПК= ГПК2015 + ГПК2016+…ГПК2030

Как рассчитать индивидуальный пенсионный коэффициент

В вышеприведенной формуле мы видели, что годовой пенсионный коэффициент (ГПК) равняется отношению суммы страховых пенсионных взносов за год к максимальному значению страховых отчислений, умноженному на 10. Общая сумма пенсионных страховых взносов за год равна 22% от годовой заработной платы.

- Из этих 22% шесть процентов перечисляется в солидарную часть пенсионного фонда. Из солидарной части формируется фиксированная часть страховой пенсии.

- Оставшиеся 16% идут на страховую пенсию (по желанию будущего пенсионера 10% могут перечисляться на страховую часть, и 6% на накопительную часть пенсии).

Приведем пример ГПК с отчислением 16% от дохода на страховую пенсию

Возьмем для примера среднюю зарплату в месяц 24000 руб. Тогда страховые взносы в ПФ за год будут равняться 24000 х 12 мес. х 16% = 46080 руб.

В 2016 г. максимальная ЗП, установленная постановлением Правительства, равна 796000 руб. Сумма максимальных страховых взносов с этой максимальной ЗП равна 16%, то есть 127360 руб.

Итак, ГПК

= 46080/127360 х 10=3,618

То есть годовой пенсионный коэффициент данного налогоплательщика будет равен 3,618 пенсионного балла.

Второй пример: рассчитаем ГПК с отчислением 10% от дохода на страховую пенсию

Для сравнения возьмем уровень зарплаты такой же: 24000 в мес. Работодатель будет отчислять 10% от дохода на страховую пенсию, а 6% на накопительную. Тогда пенсионные взносы на страховую пенсию будут рассчитываться по формуле:

24000 х 12 х 10% = 28800 руб.

ГПК

= 28800/127360 х 10 = 2,261

Таким образом, годовой пенсионный коэффициент с учетом перечисления 10 % на страховую часть пенсии будет 2,261 пенсионного балла.

Очевидно, что формирование накопительной части пенсии серьезно уменьшает пенсионные баллы, которые сильно влияют на результирующую пенсию.

Как проверить верность начисления пенсионных баллов

В расчет ИПК входят не только пенсионные баллы, которые начисляются за уплату страховых взносов, но и период, в который пенсионные взносы не платились, а именно:

1. Отпуск по уход за ребенком до достижения 1,5 лет (в общем не более 6-ти лет), в том числе:

- за первым ребенком ГПК равен 1,8 балла;

- за вторым ГПК равен 3,6 балла;

- за 3-м и четвертым ГПК равен 5,4 балла; __________________________________________ Женщина может заработать 24 пенсионных балла.

2. В период ухода за ребенком-инвалидом, за человеком старше 80-ти лет или за инвалидом I группы ГПК рассчитывается равным 1,8 балла

3. В период службы в армии по призыву ГПК равен 1,8 балла

Стоимость пенсионного балла

Стоимость одного пенсионного балла равна: в 2016 году = 74,27 руб. в 2017 году = 78,28 руб. в 2018 году = 81,49 руб. Эта стоимость индексируется ежегодно по 2 раза:

- 1 февраля происходит индексация за прошлогоднюю инфляцию

- 1 апреля индексация рассчитывается по сложной формуле, в состав которой принимается размер поступления в ПФР страховых взносов, федеральных трансфертов, то есть по сути доход пенсионного фонда.

Увеличение пенсии при помощи премиальных коэффициентов

В расчет пенсии введена возможность увеличивать пенсию с помощью премиальных коэффициентов, если человек принимает решение выйти на пенсию позже установленного срока по своей воле.

При достижении пенсионного возраста человек может продолжать работать, при этом в его пенсию вводится коэффициент повышения как фиксированной части страховой пенсии (ПК1), так и коэффициент увеличения ИПК (ПК2)

Данные премиальные коэффициенты за количество полных месяцев отсрочки получения пенсии представлены в таблице

| Количество месяцев отсрочки получения пенсии | Коэффициент повышения ИПК (ПК2) | Коэффициент повышения ФВ (ПК1) |

| Меньше чем 12 мес. | 1 | - |

| 24 мес. (2 года) | 1,07 | 1,056 |

| 36 мес. (3 года) | 1,15 | 1,12 |

| 48 мес. (4 года) | 1,24 | 1,19 |

| 60 мес. (5 лет) | 1,34 | 1,27 |

| 72 мес. (6 лет) | 1,45 | 1,36 |

| 84 мес. (7 лет) | 1,74 | 1,58 |

| 96 мес. (8 лет) | 1,9 | 1,73 |

| 108 мес. (9 лет) | 2,09 | 1,9 |

| 120 и более (10 лет и больше) | 2,32 | 2,11 |

Данные коэффициенты сильно влияют на итоговую пенсию. Так, при добровольной отсрочке получения пенсии в 10 лет фиксированная часть пенсии вырастает в 2,11 раза, а Индивидуальный Пенсионный Коэффициент увеличивается в 2,32 раза. Результирующая страховая пенсия вырастет по сравнению с изначальной уже в два с половиной раза.

Как старые пенсионные права переводятся в баллы

Пенсионное законодательство с 2015 г. предусматривает формулу, с помощью которой пенсионные права, накопленные гражданином до 1 января 2015 года, переводятся в пенсионные баллы. Формула конвертации пенсионных прав в пенсионные баллы выглядит так: ПК=СЧ/СПК

где ПК - это искомая сумма пенсионных баллов, которая была накоплена гражданином до наступления 1.01.15

СЧ - страховая часть пенсии без учета базовой и накопительной частей на срок 31.12.2015 г.

СПК - это стоимость пенсионного балла на момент, когда гражданин реализует свое право на заслуженную пенсию.

Если мы рассчитываем баллы для человека, который выходит на пенсию в этом году, тогда сумма баллов, вычисленная нами по формуле, будет составлять его ИПК (индивидуальный пенсионный коэффициент. Если же срок выхода на пенсию еще не подошёл, то полученная сумма будет складываться с ГПК (годовыми пенсионными коэффициентами) за все последующие года, в результате сумма этих баллов и даст результирующий ИПК.

Примеры того, как начисляется пенсия

Как мы уже говорили, пенсия высчитывается по новой формуле

СПС = ФВ × ПК1 + ИПК × СПК × ПК2

Кроме того, мы только что научились рассчитывать составляющие этой формулы: ИПК, ФВ и премиальные коэффициенты. Приведем примеры расчета будущей пенсии.

Пример: Пенсия по старости, то есть по достижению предельного возраста.

Гражданин Сидоров знает, что может выйти на пенсию по возрасту в 2017 г. В 2015 году пенсионные права Сидорова были переведены в баллы и теперь равны 70 пенсионных баллов. За три года до выхода на пенсию Сидоров заработает еще 5 баллов. Сидоров 2 года отдавал долг Родине путем службы в армии, за каждый год службы начисляется еще 1,8 баллов. Таким образом, сложив все баллы, получаем ИПК Сидорова к моменту выхода на пенсию в 78,6 баллов. Взяв за предположение, что СПК в 2017 г. будет равен 100 руб., а минимальный размер ФВ станет равным 5000 руб., с учетом неприменения премиальных коэффициентов, имеем формулу для расчета пенсии гражданина Сидорова: СПС = ФВ + ИПК × СПК

5000 + 78,6 × 100 = 12860 руб.

Пример: Выход на пенсию позже срока наступления пенсионного возраста

Гражданка Феоктистова начала трудиться в возрасте 17 лет в 2015 г. Дважды она была в годовом отпуске по уходу за ребенком, за эти годы она получила за первого ребенка ГПК 1,8 пенсионных балла, а за второго – 3,6. Всего 5,4 балла. Работа гражданки Феоктистовой продолжалась без перерыва до самой пенсии и еще 5 лет сверх стажа. То есть пенсионный возраст был достигнут в 55 лет в 2053 году, а воспользовалась своим правом на пенсию она только спустя 5 лет в 2058 г. За 41 год трудового стажа Феоктистовой было заработано 341 пенс. балл, а вместе с детскими 346,4 балла. Будем исходить из предположения, что ФВ в 2058 году с учетом индексации составит 18000 руб. Премиальные коэффициенты за выход на пенсию на 5 лет позже составят: на ИПК – 1,34, на ФВ – 1,27. Стоимость пенсионного балла в 2058 г. примем равной 580 руб.

Тогда пенсию гражданки Феоктистовой можно вычислить по формуле:

18000 × 1,27 + 346,4 × 580 руб. × 1,34 = 292 082,08 руб.

Выглядит неплохо, во всяком случае на уровень сегодняшних цен. Конечно, это очень приблизительный расчет со множеством допущений.

Как узнать точный расчет пенсии? Это возможно сделать на сайте Пенсионного Фонда России. В личном кабинете пенсионного фонда уже имеются все данные о вашем трудовом стаже, о накопленных пенсионных баллах и о сформированных на сегодня пенсионных правах. И самое главное – на сайте ПФР есть пенсионный калькулятор , с помощью которого можно рассчитать вашу пенсию, введя в него данные о вашем текущем месте работы, заработной плате и другие дополнительные сведения.

Сохранена ли сейчас льготная пенсия и как она рассчитывается

Льготная пенсия для работников медицины, образования и вредных производств существует. Как же рассчитать пенсию для льготников? Формула расчет льготной пенсии та же, то есть в основе расчета взята сумма накопленных баллов, введенных с 2015 г. Пенсионные баллы накапливаются за отчисления в фонд пенсионного страхования за год, их можно рассчитать по формуле

ИПО / НПО х 10

ИПО -индивидуальные пенсионные отчисления за отчетный год,

НПО - нормативные пенсионные годовые отчисления.

Вывод: формула расчета пенсии, введенная в 2015 г., прозрачна и очевидна. Зная методику расчета пенсии, вы сможете рассчитать уровень своей пенсии со всеми нюансами. Однако самый точный результат даст только калькулятор пенсии на сайте ПФР.

При расчете условного размера страховой пенсии используются следующие показатели 2019 года:

- Фиксированная выплата - 5334 руб. 19 коп;

- - 87,24 руб;

- Максимальная заработная плата до вычета НДФЛ, облагаемая страховыми взносами - 95 833 рублей в месяц.

В 2019 году на пенсию выйдут порядка 1,5-2 млн граждан. Однако и более молодым людям не следует тянуть и уже сейчас интересоваться будущими пособиями по старости. Пенсионный калькулятор рассчитывает, какую сумму будет получать человек, если он выйдет на пенсию в этом году при текущей заработной плате и других параметрах. Он показывает приблизительный результат.

Точная сумма будет известна после подачи заявления об уходе на пенсию и расчета всех прав и льгот, посмотреть ее вы всегда сможете в . Заранее проведенный анализ помогает определиться с будущей финансовой поддержкой в старости и создать мотивацию для честных регулярных отчислений на пенсионный счет.

Пенсионный калькулятор на сайте www.pfrf.ru

Расчёт пенсий по новой формуле калькулятор онлайн

Влияющие факторы

После реформы на начисление пенсии к влияющим факторам добавился ИПК — Индивидуальный пенсионный коэффициент. Рассчитать его достаточно просто, введя в форму на сайте зарплату до вычета НДФЛ. По другому ИПК называют пенсионными баллами. Они влияют на страховые пособия по старости, которые вычисляются путем умножения баллов на цену одного балла в конкретном году и суммированием этих значений.

Условия получения пособия по старости:

- Наличие пенсионного возраста: с 55 лет женщины и с 60 — мужчины.

- Определенное количество лет стажа уплаты страховых взносов. С 2024 года эта цифра достигнет 15 лет.

- Минимальное количество пенсионных баллов: 30.

Важно : число баллов за год ограничено. В 2019 году — это 8,7, а в 2021 — 10 для граждан, у которых нет пенсионных накоплений. Иначе фигурируют другие цифры: до 6,25% в 2021 году.

Стоит помнить : государство регулярно индексирует страховую пенсию, в то время как накопительная находится в НПФ или УК, в зависимости от желания гражданина, и не подлежит индексации. Проверенные фонды инвестируют эти средства в финансово выгодные проекты, увеличивая доход клиента. Если программы окажутся провальными, то клиенту остается надеяться на сумму, которую уже внес ранее.

За что еще начисляют ИПК: отдельные случаи

ИПК могут начислять не только по трудовому стажу, но и в некоторых ситуациях, описанных в законе.

1,8 балла начисляется за один год ухода за следующей категорией граждан:

- инвалид I группы;

- ребенок-инвалид;

- старики старше 80 лет;

- ребенок до 1,5 лет (обоим родителям).

1,8 также начисляется за один год службы в армии по призыву. Если родитель берет годичный отпуск для ухода за вторым ребенком, то ему начислят 3,6 балла, а за третьего и четвертого — уже 5,4.

Пенсионный Фонд стимулирует людей выходить на пенсию как можно позже, предлагая увеличение фиксированных выплат и страхового денежного пособия на 36% и 45% баллов соответственно, если гражданин обращается через 5 лет после получения права на обеспечение в старости. Через 10 лет фиксированная выплата вырастет в 2,11, а страховая — в 2,32.

Военная пенсия

Военная пенсия имеет также свою формулу расчета:

- 50% х (размер оклада воинской должности и звания + надбавка за выслугу лет) + понижающий коэффициент х 3% (при службе более 20 лет за каждый год, не более 85%) + 2% (каждый год в случае не индексации денежного довольствия).

Различают три вида военной пенсии:

- по выслуге лет;

- по инвалидности;

- по потере кормильца — получают родственники, если он пропал без вести или умер.

Важно : если 20 лет выслуги не набирается, пенсию начисляют по смешанному стажу.

Фиксированная выплата, её размер в 2019 году

Размер фиксированной выплаты в 2019 году составляет 4982,90 рубля для лиц, достигших пенсионного возраста. В зависимости от категории пенсионеров она может изменяться:

- 7474,35 рублей для лиц, имеющих трудовой стаж более 15 лет в районах Крайнего Севера, при стаже 25 лет — для мужчин и 20 — для женщин.

- 9965,80 — для инвалидов I группы.

- 4982,90 — для инвалидов II группы.

- 2491,45 — для инвалидов III группы.

- и некоторые другие категории, в соответствии с законом от 28.12.2013 N 400-ФЗ.

Индексация фиксированной части происходит каждый год 1 февраля с учетом роста инфляции. С 1 апреля ежегодно Правительство может рассматривать вопрос о ее повышении, исходя из доходов ПФР.

Как рассчитывается страховая пенсия в 2019 году?

Страховая пенсия включает в себя четыре периода заработанных средств:

- до 2002;

- 2002-2014;

- после 2015;

- другие нестраховые.

В 2019 году стоимость одного балла составляет 81,49 рубля. Она растет из года в год с учетом индексации и инфляции. Формула для расчета пенсии: количество баллов умножить на стоимость одного и прибавить фиксированную выплату. Допустим, на счету 70 баллов, тогда страховое денежное пособие составит 70 х 81,49+4982 = 10 686,3 рублей.

Количество баллов зависит от трудового стажа гражданина и его отчислений, в то время как другие два показателя устанавливаются государством ежегодно и индексируются.

Накопительная пенсия: размер, источники и условия получения

С 2015 года накопительная пенсия (НП) перестает входить в состав трудовой и становится самостоятельным видом пособий по старости. Ее размер зависит от продолжительности периода оплаты.

Формула для расчета: сумма пенсионных накоплений делится на число месяцев ожидаемого периода выплаты.

НП формируется несколькими способами:

- Средства отчисляет работодатель в течение всего трудового периода сотрудника: 22% от заработной платы — это 16% в страховую часть и 6% — в накопительную.

- Частично или в полном размере можно вложить материнский капитал.

- Участие в Программе софинансирования.

Застрахованное лицо пенсионного возраста имеет право получать НП, если его накопления на пенсионном счете составляют не менее 5% по отношению к сумме размера страхового пособия по старости. Учитываются также фиксированная выплата и размер накопительной пенсии, который посчитан по состоянию на день ее назначения. В ином случае, когда соотношение составляет меньше 5%, гражданин имеет право запросить единовременную выплату, когда за раз выплачивается накопленная сумма без помесячного деления.

Кроме того, гражданин получает НП независимо от получения других денежных пособий.

Как проверить сумму пенсионных накоплений?

Раньше сведения о пенсионных накоплениях сообщал ПФР, а сейчас гражданин сам в любое время может ознакомиться с ними:

- онлайн на сайтах gosuslugi.ru и pfrf.ru, потребуется только номер СНИЛСа;

- в филиалах Фонда;

- у сотрудников в отделениях банков или банкоматов: ВТБ, Сбербанк и др.

Важно: для создания учетной записи на портале Госуслуг потребуются номер и серия паспорта, а также СНИЛС. После получения доступа к разделам сайта откройте вкладку “Пенсионный фонд РФ” для дальнейшего ознакомления. В случае возникновения трудностей Горячая линия предоставит варианты решения проблемы. Номер: 8 800 100-70-10.

Стоимость пенсионного балла для работающих пенсионеров в 2019 году

Порядка 10 миллионов граждан — работающие пенсионеры, и в 2019 году Правительство может оставить эту категорию без пенсий. К ним относятся лица, получающие заработную плату и делающие отчисления в фонд, а также самозанятые. Пенсионные выплаты с начала 2019 года увеличены на 3,7%. Начисление баллов за трудовой стаж возможно в размере не более 3 и в сумме это 244,47 рублей.

Как рассчитать пенсию по новому пенсионному калькулятору?

Пенсионный калькулятор ПФР позволяет рассчитать онлайн будущую пенсию и сформировать свое мнение, как достойно обеспечить старость. Он не подходит для военнослужащих и работников силовых ведомств, которые не имеют стажа работы по найму в гражданских сферах.

Все расчеты приблизительны, точная цифра будет получена после обращения соответствующего заявления на получение денежного пособия, когда в каждом случае будут подсчитываться все пенсионные права и льготы. Для простоты расчетов некоторые факторы принимаются на постоянные, с учетом того, что уходящий на пенсию получит ее в текущем году.

Лица, работавшие в районах Крайнего Севера, ухаживающие за определенными категориями граждан, имеют право на повышенные коэффициенты расчета пособий.

Самозанятые граждане должны ежегодно перечислять 1% от суммы не менее 300 000 рублей в обязательное пенсионное страхование.

На официальном сайте ПФР представлена небольшая анкета. Нужно указать:

- год рождения;

- количество лет службы по призыву;

- число планируемых детей;

- срок ухода за отдельными категориями граждан;

- период после достижения пенсионного возраста, во время которого человек отказывается от выплаты денежного пособия;

- официальную зарплату;

- вид работы: самозанятый или наемный работник;

- трудовой стаж.

После ввода всех данных нужно нажать кнопку “Рассчитать”.

На странице с калькулятором есть также графа, где можно посчитать количество пенсионных баллов, которые можно получить в 2019 году с учетом заработной платы до вычета налога на доход физических лиц (НДФЛ).

Подводим итоги

Основной задачей онлайн-калькулятора от ПФР для расчета пенсии является информирование населения о критериях, влияющих на обеспечение старости, и мотивация поднять показания увеличением социальной и трудовой активности. Белая зарплата, регулярные отчисления, страховой стаж и возраст выхода на пенсию формируют ее размер.

Подсчитать вручную все льготы и права за всю жизнь достаточно сложно. Специальные алгоритмы сделают это самостоятельно, учитывая различные критерии, однако их цифры не точны за счет некоторых постоянных коэффициентов. Узнать конкретные размеры можно будет после подачи заявления о выходе на пенсию, где специалисты ПФР подсчитают все нюансы в соответствии с законом.

Полезное видео

Многие будущие пенсионеры знают о том, что их пенсия может быть двух видов – страховая (по старости) и накопительная (если вы имеете на нее право и не отказались от неё). Согласно закону страховая пенсия будет рассчитываться по следующей формуле:

РСП=СПБ*СтПБ+ФВ, где

РСП – размер страховой пенсии, СПБ – сумма ваших пенсионных баллов, СтПБ – стоимость одного пенсионного балла, ФВ - фиксированная выплата.

Стоимость одного пенсионного балла, размер фиксированной выплаты устанавливаются государством и ежегодно изменяется. Так, в 2016 году один пенсионный балл соответствует 74 рублям 27 копейкам, а фиксированный платеж – 4 558 рублей 94 копейки.

Узнать количество своих пенсионных баллов можно на сайте Госуслуг (Популярные услуги – Пенсионные накопления) или подав соответствующий запрос в ПФР. Предположим, что количество накопленных пенсионных баллов составляет 20, тогда размер страховой пенсии для граждан, выходящих на пенсию в 2016 году, будет следующим:

РСП= 20 баллов*74 рубля 27 копеек + 4 558 рублей 94 копейки = 6044 рубля 34 копейки.

Как узнать свою пенсию с помощью пенсионного калькулятора?

На сайте пенсионного ведомства есть сервис – Пенсионный . Для его использования необходимо перейти по ссылке - http://www.pfrf.ru/eservices/calc/. После того, как вы укажите запрашиваемые данные (свой страховой стаж, размер зарплаты и т.д.), на сайте будет представлен расчет вашей будущей пенсии. Минусом этого сервиса является то, что там можно указать лишь среднюю зарплату за весь период работы. А значит и расчет будет примерным.

Право на накопительную пенсию

Если у вас копятся средства и для накопительной пенсии, то эти деньги станут дополнением к страховой пенсии.

Узнать сумму пенсионных накоплений (будущей накопительной пенсии) можно также на сайте Госуслуги или запросив сведения у компании, которой переданы ваши средства.

Накопленную сумму нужно поделить на 228 месяцев. Полученный результат можно будет прибавить к страховой пенсии. Например, за весь трудовой период вы смогли накопить 400 тысяч рублей, тогда будет равна – 1754 рубля.

С наступлением старости начинает волновать вопрос расчета и начисления трудовой пенсии. Каждый год коэффициенты и порядки меняются, а значит, возникают недопонимания. Чтобы в полной мере получать положенную по закону пенсию, необходимо знать законодательство и особенности расчета, условия оформления и ряд других нюансов, которые появились в связи с реформами ПФР 2015-2016 годов.

Основное новшество – это пенсионные баллы, повышающие коэффициенты и увеличение срока трудового стажа, который требуется для законного выхода на пенсию по старости.

Понятие и особенности

Данный вид начислений ПФР представляет собой ежемесячную денежную выплату, которая положена застрахованным лицам при наступлении старости, инвалидности, нетрудоспособности их членов семьи. Федеральным законом РФ от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» осуществляются все контрольные мероприятия по поводу начисления и расчета обеспечения пенсионеров.

Выплаты происходят в виде денежного вознаграждения как восполнение ими раннее получаемой заработной платы и другого дохода, который был положен ранее, до выхода на пенсию.

Для определенной группы граждан положена досрочная трудовая пенсия, в частности:

- Работа в особых условиях труда, связанных с опасностью и угрозой для жизни или здоровья.

- Выслуга лет.

- Деятельность в районах Крайнего Севера.

- Военная служба.

Виды трудовых пенсий

Законодательством РФ предусмотрено три вида обеспечения:

- По старости.

- По инвалидности.

- В случае потери кормильца.

По старости назначается лицам, которые достигли пенсионного возраста и имеют достаточный трудовой стаж. Выплаты производятся ежемесячно и являются компенсацией ранее получаемой заработной плате по основному месту работы, где происходили отчисления страховых взносов.

Кто имеет право?

Фиксированные выплаты положены гражданам:

- Достигшим пенсионного возраста (мужчины 60 лет, женщины 55 лет).

- Имеющим трудовой стаж не менее 5 лет.

Каждый год размер выплат по старости проходит обязательное индексирование. Также законодательством предусмотрено включение в трудовой стаж не только трудовой деятельности за фактически отработанные года, но и прохождение службы в армии, отпуск по уходу за ребенком, нетрудоспособность граждан инвалидов, при уходе за пенсионерами в возрасте старше 80 лет.

Начисление страховой части происходит индивидуально для каждого пенсионера и ее размер определяют следующие факторы:

- Уровень заработной платы.

- Официально проработанное время.

- Сумма страховых отчислений в Пенсионный фонд.

На формирование накопительной части может повлиять сам пенсионер, а также государство, делая систематические инвестиции. Однако это возможно для граждан 62 лет и моложе, если говорить о мужчинах и 57 лет и меньше для женщин.

Все, кто не попадает под данный возраст, могут рассчитывать на фиксированные выплаты, а также страховые начисления.

Трудовая пенсия по старости полагается:

- Мужчинам в возрасте 60 лет.

- Женщинам, достигшим 55 лет.

В страховой стаж включается только тот период работы, когда работодателем осуществлялись систематические перечисления страховых взносов в Пенсионный фонд Российской Федерации.

Что представляет собой пенсия по старости

Порядок расчета и начисления регулируется различными нормативно-законодательными документами, как на региональном уровне, так и на федеральном.

Правительство РФ не исключает серьезных реформ в области начисления выплат ПФР и определения пенсионного возраста. Так, к 2020 году планируется увеличить возраст выхода на пенсию до 65 лет и сделать его равным для мужчин и женщин.

Трудовая пенсия состоит из накопительной и страховой части, которые не зависят друг от друга.

На федеральном уровне утвержден минимальный размер страховой части, который составляет 4000 рублей, но может быть увеличен, если лицо попадает под следующую категорию граждан:

- Жители Крайнего Севера.

- Наличие инвалидности.

- 80 летние пенсионеры.

- Пенсионеры, заботящиеся о недееспособных членах семьи.

Порядок расчета страховой части

Формула для расчета выглядит следующим образом: СЧ = Пенсионный капитал / Ожидаемый срок выплат в месяцах + Государственная база.

За весь период трудового стажа у физического лица формируется пенсионный капитал и заканчивается он днем выхода на пенсию. Его размер будет зависеть от систематических отчислений работодателем в Пенсионный Фонд. Что касается предпринимателей, то эти взносы они уплачивают самостоятельно.

Также на данный показатель влияет валоризация, то есть коэффициент или процент, который ежегодно изменяется, а переоценка прав осуществляется согласно положенному на год фактическому пенсионному капиталу.

- Сумма страховых взносов, поступающих в Пенсионный Фонд с 2001 года.

- Прибавка к капиталу.

- Сумма валоризации, то есть десятая часть прибавки к капиталу и 1% за каждый проработанный год.

Ожидаемый срок выплат определяется государством и имеет приблизительное значение. В 2015 году он составляет 228 месяцев или 19 лет, а государственная база равняется 3935 рублей. Уже 5 ноября 2015 года Правительство России внесло в Госдуму разработанный Минтрудом законопроект «Об ожидаемом периоде выплаты накопительной пенсии на 2016 год».

Теперь период выплаты накопительной части пенсии увеличился на 6 месяцев, то есть 259 месяцев.

На размер страховой части пенсии оказывает влияние величина заработной платы и трудовой стаж. Сумма страховых взносов с учетом их ежегодного индексирования отражается на лицевом счете будущего пенсионера. Страховая часть является гарантированной государством выплатой, положенной при достижении положенного возраста.

Порядок расчета накопительной части

Граждане, моложе 1967 года рождения имеют право на формирование накопительной части. Ежемесячно работодатель перечисляет в Пенсионный Фонд 22% от общего размера официальной (белой) заработной платы.

Накопительная часть позволяет получить дополнительный доход в виде пенсионный отчислений. Для этого необходимо выбрать до конца 2015 года Негосударственный Пенсионный Фонд. Право на получения накопительных пенсии можно получить путем личного обращения.

Правила расчета балов

Так как страховая и накопительная часть стали самостоятельными видами пенсии, на формирование отчислений по старости будут влиять баллы, которые были накоплены за время всей трудовой деятельности.

Так называемый Индивидуальный пенсионный коэффициент начисляется в процессе официальной работы ежегодно, когда работодатель исправно вносил необходимые отчисления в Пенсионный Фонд. Тем не менее, законодательство допускает включение в размер баллов специальных повышающих коэффициентов.

Годовой пенсионный коэффициент складывается из суммы страховых пенсионных взносов, а также 16% от заработной платы, которая подлежит обложению взносами и определяется каждый год Правительством РФ. Эти два показателя умножают на 10 для удобства подсчетов самих пенсионных баллов. Тем не менее, в 2015 году максимальная сумма множителя годового коэффициента составляет 7, 39 и повышаться он будет постепенно и только к 2021 году достигнет отметки 10.

Таким образом, при расчете обеспечения по старости, за все отработанные года, в течение которых поступали страховые взносы, суммируются баллы и выводится индивидуальный пенсионный коэффициент. Чтобы получать достойную пенсию нужно проработать как можно дольше и получать только официальную заработную плату.

Помимо положенных баллов, за ежемесячную уплату страховых взносов работодателем, при расчете коэффициента могут быть начислены дополнительные баллы, а именно:

- При уходе за ребенком до 1,5 лет.

- Если осуществлялся уход за ребенком инвалидом 1 группы или человеком старше 80 лет.

- Прохождение призывниками службы в армии.

По состоянию на 1 января 2015 года 1 балл оценивается в 64,1-71 рублей. Однако уже в феврале и апреле произошла очередная индексация этого показателя, которая зависит от уровня годовой инфляции и своевременных поступлений в бюджет ПФР.

Даже если пенсия будет начислять только в 2015 году или уже давно происходит ее расчет, то все рубли будут конвертированы в баллы. При этом на ее размер этот никак не повлияет.

Расчет размера пенсии по старости

На сайте ПФ России совершенно бесплатно доступен специальный калькулятор, который позволяет рассчитать необходимый вид пенсии, исходя из индивидуальных показателей будущего пенсионера.

Для этого следует знать следующие составляющие:

- Наличие или отсутствие официального заработка.

- Продолжительность страхового стажа.

- Количество имеющихся пенсионных баллов.

Все эти сведения доступны в личном кабинете застрахованного лица. На первый взгляд, все эти коэффициенты формулы могут показаться сложными, но достаточно лишь знать свой точный трудовой стаж и сумму баллов, а также следить за фиксированными показателями, устанавливаемыми государством и рассчитать свою пенсию по старости не составить особого труда.

Также в расчете поможет федеральное и региональное законодательство, которое каждый год вносит различные поправки и новшества в этом вопросе. В любом случае, минимальная величина пенсии по старости должна соответствовать размерам прожиточного минимума, который в каждом регионе совершенно разный. Если она не соответствует данному показателю, то пенсионер имеет право на социальные доплаты.

В любом случае на данный момент и в ближайшие годы пенсионное законодательство будет придерживать той политики, что будущий пенсионер должен самостоятельно заботиться о размере своей пенсии. Для этого необходимо выбирать НПФ, делать какие-то собственные взносы, чтобы потом эта сумма удвоилась.

Также, рекомендуется как можно дольше оставаться на своем рабочем месте, продолжая накапливать баллы. Один вопрос остается без ответа – когда же наступит время для пенсионеров, для их достойного и заслуженного отдыха? Тем не менее, все может еще измениться.

Сейчас бурно идут споры по поводу повышения пенсионного возраста, и уже довольно скоро будет известен окончательный вердикт.

С 2015-го года расчет пенсий в Российской Федерации ведется по-новому. Теперь размер пенсионного обеспечения и право на него зависит от числа баллов. Рассмотрим подробнее.

Из чего состоит пенсия

Страховая пенсия (раньше ее называли трудовой) рассчитывается по формуле:

число балов * стоимость одного балла .

Стоимость ежегодно меняется и утверждается Постановлением Правительства. Право на пенсионное обеспечение имеют те граждане, которые заработали за свою трудовую жизнь не менее тридцати баллов. Общий размер пенсии включает страховую часть и фиксированную выплату (ранее – базовую часть). Размер фиксированной выплаты тоже утверждается на государственном уровне.

То есть рассчитывать нужно только баллы. А их количество зависит от зарплаты.

Конвертация пенсионных прав, приобретенных до 2002 года

- стаж до 2002;

- среднемесячный заработок (берутся 2000-2001 гг. или любые 60 мес. до 2002 г.);

- стаж до 1991 г.

Первый показатель учитывается в виде стажевого коэффициента. Он не может превышать 0,75.

- Мужчина начал трудовую деятельность с января 1976 года. Общий стаж – 26 лет. Стажевый коэффициент равен 0,55 + 0,01 * (26-25), или 0,56.

- Для женщины при таких же условиях расчет выглядит так: 0,55 + 0,01 * (26-20), или 0,61.

- Если трудовой стаж менее 20 лет (для женщин) или 25 лет (для мужчин), то стажевый коэффициент равняется 0,55.

Исчисление среднего заработка для пенсии производится через «отношение заработков». Это отношение среднемесячной зарплаты гражданина к среднемесячной зарплате в государстве за такой же временной промежуток.

Гражданин представил в ПФ справку о зарплате за 60 месяцев с 01.05.1986 по 30.04.1991.

Средний заработок при начислении пенсии рассчитывается по формуле:

Среднемесячная зарплата по стране – 230,1.

Отношение заработков: 1,2. Закон установил максимальный порог для данного коэффициента: 1,2. Поэтому при оценке пенсионных прав учитывается не 1,38, а 1,2.

Как определить размер пенсии от среднего заработка (отношения заработков):

- Расчетная пенсия для граждан со стажевым коэффициентом свыше 0,55 вычисляется как произведение стажевого коэффициента, коэффициента среднемесячной зарплаты и 1671 р. Если полученная величина оказывается менее 660 р., то нужно отнять 450 р. Сумма 1671 рублей это СЗП - среднемесячная заработная плата в Росси за период 01.07.01-30.09.01 (постоянная величина);

- Если стажевый коэффициент равен 0,55, то применяется формула вида: (0,55 * коэффициент среднемесячной зарплаты * 1671 – 450) * (стаж до 2002 / 25). Это для мужчин. Для женщин второй множитель – (стаж до 2002 / 20). Если расчетная величина окажется меньше 660 р., то для мужчин – 210 * (стаж до 2002 / 25), для женщин – 210 * (стаж до 2002 / 20).

Женщина вышла на пенсию в 2015 году. Общий стаж – 35 лет. До 2002 года – 22 г. Это больше двадцати лет. Значит, формула расчета стажевого коэффициента следующая:

Предположим, что отношение заработков – 1,2. Так как стажевый коэффициент больше 0,55, то формула для расчетной пенсии выглядит так:

Женщина устроилась на работу в 1980 г. Следовательно, у нее есть стаж до 1991 г. При учете валоризации нужно будет добавить к расчетной пенсии 10% и по 1% за каждый полный год трудовой деятельности до 1991 г.

11 лет она проработала с 1980 по 1991 г.

Пенсионный капитал ежегодно индексируется. На 31.12.2014 величина индекса – 5,6148. Найдем пенсионные права в рублевом виде за период до 2002 года с учетом надбавки и индексации:

Переведем в баллы. Для этого нужно разделить на 64,1.

Это часть пенсионных прав гражданина до 2002 года. При начислении пенсии количество баллов умножат на стоимость 1 балла, принятую на дату расчета.

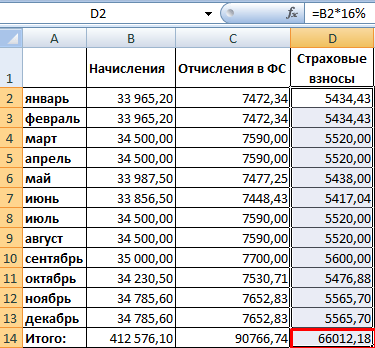

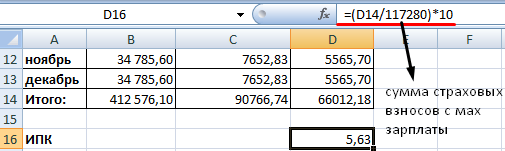

Расчет ИПК за период с 2002 по 2015 гг.

- Необходимо найти за данный период сумму перечисленных страховых взносов.

- Рассчитывается страховая часть трудовой пенсии на 31.12.2014 г.: сумму взносов / 228 (период дожития).

- Находим ИПК: страховую часть / 64,1.

По-другому: страховая часть трудовой пенсии – это пенсия, рассчитанная по «старым» правилам «минус» накопительную часть и фиксированную доплату (устанавливается государством).

Пенсионные баллы с 2015 года

Рассчитываются за каждый год трудового стажа. Для расчета берется зарплата, на которую начисляются страховые взносы. Отчисления в ФС – 22%. 16% идут на формирование страховой (10%) и накопительной (6%) части трудовой пенсии по старости. Предположим, что гражданин не хочет формировать накопительную часть отдельно.

Чтобы найти количество заработанных за 2015 г. баллов, нужно:

ИПК за разные периоды складываются и умножаются на стоимость балла, принятую на дату выхода на пенсию.

Это упрощенный расчет без учета повышающих коэффициентов, прерванного стажа и т.п.