Her birimiz işe girerken yaşlılığımızdaki gelirimizi düşünmeye başlarız. 2015 yılına kadar sorun basitçe çözüldü: Emeklilik fonuna ne kadar çok katkı yapılırsa emeklilik tutarı da o kadar yüksek olur. Ancak emeklilik sisteminde yapılan yeni reformlar eski kalıpları yıkıyor ve emeklilikte ne kadar maaş alacağımızı düşündürüyor.

Bakalım 2019 yılında emeklilik hesaplamaları nasıl ilerleyecek?

Emeklilik hesaplayıcısı ve hesaplama prosedürü - Rusların emekli maaşı 2019'da nasıl hesaplanıyor?

2015'ten bu yana emeklilik reformunda yapılan yeniliklerin ardından temel değişiklikler yalnızca yaşlılık ödemelerini etkiledi.

Alıştığımız emeklilik maaşı tamamen bağımsız iki türe ayrılmıştır. Daha önce bu türler onun parçaları olarak görülüyordu: sigorta ve tasarruf.

Ayrıca, sigorta emekliliği tahakkukları artık özel katsayılar - puanlar halinde olacak.

Emeklilik oranları aşağıdakilere göre hesaplanır:

- Kesinti miktarı.

- İş deneyiminin uzunluğu.

- Emeklilik tarihi.

Emeklilik ödemelerinin tutarını kendiniz hesaplayabilirsiniz. Aylık ödeme tutarının toplam puana eklenmesi ve tutarın tamamının geç emeklilik puanıyla çarpılması gerekmektedir. Bir puanın maliyetinin Rus hükümeti tarafından belirleneceğini lütfen unutmayın.

Özel bir program var - p emeklilik hesaplayıcı girilen parametrelere göre emekli maaşınızın yaklaşık tutarını kendisi hesaplayabilir. İnternette bulabilirsiniz.

lütfen aklınızda bulundurun Sadece 2015 yılında çalışma hayatına başlayanlar emekli maaşını yeni bir şekilde hesaplayabilecek. Bu vatandaşlar her yıl 10 puana kadar alabiliyorlar; buna rağmen resmi olarak azami maaşı tüm vergiler hariç alacaklar.

Maksimum puan sayısı yalnızca 2021'den itibaren elde edilebilir.

Aşağıdaki durumlarda ekstra puan alabilirsiniz:

- Orduda hizmet etmek

Askerlik yaptığınız her yıl için 1,8 puan kazanabilirsiniz.

- Engelli bir çocuğun bakımı

Her yıl aynı rakamı sayıyorlar.

- 80 yaş üstü bir akrabaya destek olmak

Aynı sayıda puanı sayarlar.

- Doğum izninde misiniz

Tatilin ilk yılı için 1,8 puan, ikincisi için - 3,6, üçüncü ve sonrakiler için - 5,4 puan alabilirsiniz.

Yeni emeklilik hesaplamaları arasındaki temel farklar, yeni kurallara göre emekli maaşının ne zaman eski kurallara göre daha yüksek olduğudur?

Eskiden emekli maaşınızın tutarı hesaplanırken şirkette kaç yıl çalıştığınızın bir önemi yoktu. Sadece kesinti miktarı dikkate alındı. Bu nedenle, küçük bir emekli maaşı alan işçiler, emeklilik fonuna büyük miktarlarda katkıda bulunanlarla karşılaştırıldığında kendilerini mahrum hissediyorlardı. Yeni reform, tüm işçilerin haklarını eşitlemek için oluşturuldu.

Emekli maaşı alma olasılığı da değişti.

Önceki mevzuata göre;  Emekli maaşı alabilmek için iki şartın yerine getirilmesi gerekiyordu:

Emekli maaşı alabilmek için iki şartın yerine getirilmesi gerekiyordu:

- Emeklilik yaşına ulaşın.

- En az 5 yıllık iş tecrübesine sahip olmak.

Artık gerekli iş deneyimi kademeli olarak 15 yıla çıkacak.

2025 yılında maksimuma ulaşacak.

Emeklilik maaşına başvurmak için şunlara ihtiyacınız vardır:

- Emeklilik yaşına ulaşın. Bunu değiştirmeyecekler. Erkekler 60, kadınlar ise 55 yaşında emekli olabilecek.

- 6 ila 15 yıl arası iş tecrübesine sahip olmak.

- Asgari sayıda emeklilik puanına sahip olun - tüm çalışma yılları için 30.

Hizmet süreniz veya puan sayınız emekliliğe hak kazanmıyorsa kaydınızı 5 yıl ertelemeniz istenecektir.

Ve ne tür bir emekli maaşına güvendiğiniz önemli değil: emek veya sosyal.

Zaten emekli olanların endişelenmesine gerek yok. Artık emekli maaşlarını yeni kurallara göre yeniden hesaplamaya çalışacaklar. Bu, ödemelerin ya artacağı ya da aynı kalacağı anlamına geliyor. Emekli maaşı düşürülmeyecek!

Sosyal yardım da iptal edilmeyecek.

Yeni yasaya göre emekli maaşı hesaplamaya bir örnek - çalışan emekliler ve işsizler 2019'da ne beklemeli?

Farklı vatandaş kategorilerinin hangilerine güvenebileceğini düşünelim:

- Çalışan emeklilere yönelik emekli aylıkları ödenmeye ve her yıl artmaya devam edecek.

- Önceki şartlarda çalışan gelecekteki emeklilerin de endişelenmemesi gerekiyor. Emeklilik hakları korunacak ve tamamen geçerli olacak, puanlarla yeniden hesaplanacak.

- İki işte çalışan kişiler yararlanamayacak. Bir yıl boyunca toplamda aynı sayıda puan alacaklar. Ve bu yıl belki daha az. Örneğin, resmi olarak tek bir işveren için çalışarak maksimum puanı alabilirsiniz.

- Ayrıca, sigorta ile finanse edilen emeklilik maaşları arasında faizi yanlış dağıtan kişiler yardımlarını kaybedebilir. Böylece ikinci kısma en az faizi vererek gelecekteki emeklilik ödemelerinin tutarını artırabilirsiniz.

- Emekli olmadan önce 15 yıllık hizmet biriktirecek vakti olmayan vatandaşlar ve herhangi bir iş tecrübesi olmayan kişiler yalnızca sosyal emekliliğe güvenebilirler.

- Çalışan vatandaşlar "zarf içinde" maaş alırken yüksek emekli aylığından mahrum kalma riskiyle karşı karşıyadır.

lütfen aklınızda bulundurun gelecekteki emekli maaşınızın büyüklüğünü etkilemenin en etkili yolunun "beyaz" maaşlı bir işletmede iş bulmak ve orada mümkün olduğu kadar uzun süre çalışmak olduğunu.

Ortalama maaşı 20 bin ruble olan bir Rus için emekli maaşının hesaplanmasına bir örnek verelim.

- Ödediğiniz vergi miktarını hesaplayın. Ayda 20 bin ruble kazanıyorsunuz, bu da yılda 240 bin anlamına geliyor. Ayrıca emeklilik fonuna aylık yüzde 16 oranında ödeme yapıyorsunuz, bu miktar yılda yaklaşık 40 bin civarında.

- Alınan tutarı 70-80 bine bölün, bu maksimum sigorta primlerinin büyüklüğü.

- Daha sonra sonucu 10 ile çarpın.

Böylece yıllık 20 bin maaşlı çalışanın emeklilik sermayesi 5 puan olacak.

Emekli maaşınız hesaplanırken biriken tüm puanlar değerleri ile çarpılacaktır. Yukarıda da yazdığımız gibi bu katsayı Rusya hükümeti tarafından belirlenecek.

Gelecekteki emekli maaşınızı nasıl hesaplayacağınızı bilmek önemlidir, çünkü bu bilgi size aktif bir çalışma döneminin ardından mali geleceğiniz hakkında net bir resim verecektir. Aynı zamanda bu konu çerçevesinde ortalama bir insanın bilmediği pek çok nüans vardır.

Temel bilgiler

Hesaplama algoritmasını incelemeden önce, emeklilik maaşının ne olduğunu anlamak mantıklıdır. En basit açıklamalardan biri şu olabilir: Bu, sigortalı olan ve yaş dahil çeşitli faktörlerden dolayı artık kendi geçimlerini karşılayamayan vatandaşlara yapılan maaş ve diğer ödemeler için mali tazminattır.

Bilmeye değer üç tür emeklilik maaşı vardır:

Engellilik nedeniyle TP;

Yaşa göre TP (yaşlılık);

TP, geçimini sağlayan kişinin kaybıyla ilişkilidir.

Emeklilik ödemelerinin finansmanı işverenlerin sigorta katkılarına dayanmaktadır. 55 yaşını doldurmuş kadınlar ve 60 yaş sınırını aşan erkekler emekliliğe güvenebilirler. Bunlar, Rusya Federasyonu'nda şu anda hangi emeklilik yaşının geçerli olduğu sorusuna basit bir cevap veren oldukça açık kurallardır. Ama bir vatandaş tabiri caizse fazla çalışmış olsa bile bu gözden kaçmayacaktır.

Şu anda, emeklilik fonu ödemeleri hesaplamak için oldukça karmaşık bir formül kullanıyor, ancak bu, ödeme tutarını etkileyebilecek çeşitli faktörleri dikkate alma arzusuyla açıklanıyor. Ancak genel olarak nasıl hesaplama yapılacağını anlamaya çalışırken hesaplamada kullanılan temel göstergeleri dikkate almanız gerekir. Aşağıdaki unsurlardan bahsediyoruz:

- Savaş başlığı (taban kısmı). Devlet kurumları tarafından, bağımlı aile üyelerinin varlığı, çalışma sürecindeki kısıtlamalar ve yaş dikkate alınarak oluşturulur.

-NC (yaşlılık emeklilik maaşının kümülatif kısmı). Bu kısım, Rusya Federasyonu Emeklilik Fonundaki emeklilik fonlarına yatırım yapmaktan elde edilen gelirlerden ve gönüllü sigorta katkılarından oluşmaktadır.

- SCH (emekli maaşının sigorta kısmı). Doğrudan emeklilik sermayesine bağlıdır ve bu sermaye iki bölümden oluşur: 2002'den sonraki sigorta primlerinin tutarı ve bu dönemden önceki tahmini emeklilik sermayesi.

Genel olarak hesaplamada vatandaş hakkında emeklilik reformundan önce ve sonra olmak üzere iki blok bilgi kullanılıyor. Ve gelecekteki emekli maaşlarının nasıl hesaplanacağını anlamak isteyen sıradan insanların bu gerçeği dikkate alması gerekiyor.

Hesaplamadan önce dikkate alınması gereken önemli noktalar

Emekliyken çalışmaya devam edenler, kendilerindeki ödemelerin iptal edilmeyeceğine, hatta giderek artacağına güvenebilirler.

Bir vatandaş çalışma süresini sona erdirmeye hazırlanıyorsa ve reformdan önce çok çalışmışsa, tecrübesi ve hizmet süresi herhangi bir maddi zarar olmaksızın puanlarla yeniden hesaplanacaktır.

Yaşı emekliliğe yaklaşan ama resmi olarak 15 yıldır çalışmayan insanlar var. Bu vatandaş kategorisi, hiç iş tecrübesi olmayan kişiler gibi, yalnızca sosyal emekli maaşı alabilecek.

İki işte aktif olarak çalışmanın somut faydalar getirmeyeceğini bilmek önemlidir. Bu şu gerçekle açıklanıyor: Verilecek toplam puan aslında tek işverenden resmi maaş alan vatandaşlar seviyesinde kalacak.

Emekli maaşınızı kendiniz nasıl hesaplayacağınızı düşünürken, finanse edilen ve sigortalı emekli maaşları arasındaki ilgisiz faiz dağılımının belirli kayıplara yol açabileceğini hatırlamakta fayda var. Ödemelerin boyutu yalnızca tasarruf kategorisi öncelikliyse daha büyük olacaktır.

Zarftaki sözde maaşın, katkı miktarını önemli ölçüde azalttığı için emeklilik beklentilerini önemli ölçüde kötüleştirdiği oldukça açık.

Puan sistemi ve önemli değişiklikler hakkında

Tahakkuk sisteminde bazı değişikliklerin yapıldığının bilinmesi önemlidir, ancak bunların tümü yalnızca yaşlılık ödemeleriyle ilgilidir. Bu alanda bir bütünü oluşturan parçalar artık bağımsız, ayrı hesaplama unsurlarıdır. Sigorta ve emeklilikten bahsediyoruz. Puanlar dikkate alınarak belirlenen sigorta şeklidir. Gerekli tutarı biriktirmek için sigorta emeklilik kategorisine düzenli katkı yapmanız gerekir. Ancak bu tür değişikliklerin çalışma faaliyetlerine 2015 yılında başlayan vatandaşlar için geçerli olduğu gerçeğinin dikkate alınması önemlidir. Bu dönemden çok önce aktif olarak çalışmış olanlar sistemdeki değişiklikler konusunda endişelenmeyebilirler.

Ancak gençler açısından bu, emeklilik hesaplaması gibi bir süreçte ortalama maaşın tek belirleyici unsur olmayacağı anlamına gelecektir. Genel olarak, ne tür bir emekli maaşına güvenebileceğinizi anlamak için üç bileşeni dikkate almanız gerekir:

İş deneyiminin uzunluğu;

Emeklilik tarihi;

Kesinti miktarı.

Önceki nesil için yalnızca gereken miktarda katkıya sahip olmak ve en az 5 yıllık resmi iş deneyimi önemliyse, gençler için daha karmaşık bir gereksinimler sistemi söz konusudur.

Her şeyden önce gerekli emek faaliyetinin süresi arttı, 15 yıla ulaşana kadar her yıl büyüyecek. Bu anın 2025 yılında gelmesi gerekiyor.

Şimdi - daha spesifik olarak emeklilik maaşı almak isteyenlerin gereksinimleri hakkında:

Öncelikle emeklilik yaşına ulaşmanız gerekiyor. Kadınlar için bu yaş 55, erkekler ise 60 yaşına kadar çalışmak zorunda kalacak.

Asgari iş deneyimi gereklidir. 6 ila 15 yıl arası bir süreçten bahsediyoruz.

Son koşul gerekli sayıda puana (30 veya daha fazla) sahip olmaktır.

Puanlar otomatik olarak verilir. Bu durumda katkı payı miktarı, hizmet süresi ve belirli bir vatandaşın emekli olacağı yaş gibi göstergeler dikkate alınacaktır.

Gençlerle ilgili emekli maaşı hesaplama formülü tüm bu göstergeleri içermelidir. Yeterli puan olmaması veya hizmet süresinin çok kısa olması durumunda emeklilik 5 yıl ertelenecektir. Ve bu durumda, emeklilik biçimi - sosyal veya emek - kilit öneme sahip olmayacaktır.

Kariyerini fiilen sonlandıran ya da emeklilik yaşının yaklaşması nedeniyle çalışmayı bırakmaya hazır olanlar endişelenmesin. Göstergeler yeniden hesaplanacak olsa da emekli maaşının büyüklüğü üzerinde ya hiçbir etkisi olmayacak ya da artmasına yol açacaktır.

Bonus alma fırsatı

Mevcut mevzuata göre vatandaşlar belirli koşullar altında ek puan alabilecek. Bu tür bonuslar aşağıdaki durumlarda verilir:

Engelli çocuklara bakarken. Bu bakımın her yılı için 1,8 puan verilir.

Bir vatandaş Rus Ordusunda askerlik hizmetine girdiğinde. Burada ayrıca her hizmet yılı için 1,8 puan sayılacaktır.

Doğum iznindeki kadınlar da ikramiyelere güvenebilir. Böyle bir durumda tahakkuk şeması biraz değişir. Doğum izninin ilk yılı geleneksel 1,8 puan getiriyor. Önümüzdeki 365 gün 3,6 puan alma fırsatı sunuyor. Ebeveyn izninin üçüncü yılı puanı 5,4 puana çıkarıyor. Doğum izninin süresi üç yılı aşarsa, devlet sonraki her yıl için 5,4 puan verecektir.

Yaşı 80'i aşan bir yakınının bakımını üstlenenlere de ikramiye verilecek. Burada ücretler standart seviyede (1,8) kalır.

Balo temasına devam edersek iş tecrübesinin önemine bir kez daha dikkat etmemiz gerekiyor. Yukarıda yazıldığı gibi, eski sistemde bu önemli bir gösterge değildi; katkıların büyüklüğü çok daha büyük bir rol oynuyordu. Artık durum değişti: Emeklilik gibi düzenli bir aylık fayda oluştururken, hizmet süresine ilişkin ek ödeme en önemli değerlerden birine sahip olacak. Yani, uzun süre çalışmış olanların uzun çalışma geçmişleri hesaba katılacak ve bu da emekli maaşlarının büyüklüğü üzerinde doğrudan etkiye sahip olacaktır.

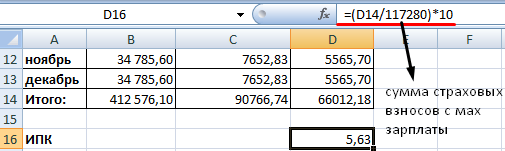

Puanların nasıl hesaplandığından bahsedersek aşağıdaki formüle dikkat etmeniz gerekir:

(N yılında halka arz/N yılında NPO) * 10.

Halka arzın bir vatandaşın emeklilik fonuna yaptığı bireysel katkılar olarak anlaşılması gereken durumlarda, NPO katkıların standardı anlamına gelir ve N harfi belirli bir yılı belirtmek için kullanılır.

Hesaplama şeması

Emeklilik yaşına yaklaşan kişilere gelecekte yapılacak ödemelerden bahsederken, hâlâ yapacak çok işi olan gençlere göre farklı bir plan kullanmakta fayda var.

Rusya Federasyonu vatandaşı 1 Ocak 2002'den önce çalışma faaliyetine başlamışsa, emekli maaşını hesaplamak için aşağıdaki formül onun için geçerlidir:

P=FBR+SC1+SC2+SV.

FBI'dan devlet tarafından belirlenen sabit temel emeklilik tutarını anlamamız gerekiyor.

SCH1, işverenin 2002 yılına kadar yaptığı sigorta primlerinin hesaplanmasında kullanılan emekli maaşının sigorta kısmıdır.

SC2 - 2002 sonrası katkılardan oluşan sigorta kısmı.

Değerleme miktarı SV olarak belirlenir ve tam hizmet yılı sayısına bağlıdır.

Hesaplama algoritmasını aşamalar halinde tanımlarsak, sürecin resmi biraz karmaşık olacaktır.

Bu nedenle öncelikle hizmet süresi katsayısı dikkate alınır ve bu da sonuçta emekli maaşı miktarını doğrudan etkileyecektir. Şu şekilde hesaplanmaktadır: Reformdan önce (2002) 25 yıllık hizmet için erkeklere, 20 yıllık bir süre için kadınlara 0,55 birim tahsis edilmiştir. Bu sınırın aşılması durumunda her yıl için 0,01 katsayı birimi eklenir ve bu gösterge 0,20'yi geçemez. Bu nedenle, "gelecekteki emekli maaşının nasıl hesaplanacağı" konusu çerçevesinde, başlangıçta hizmet süresine dikkat etmeniz gerekiyor.

Daha sonra, gelecekteki emeklinin maaşının ülkedeki 2000-2001 yılı ortalama kazancına oranı hesaplanır. Alternatif olarak, herhangi bir 60 aylık kesintisiz çalışmadan elde edilen veriler kullanılabilir.

Bu durumda oranın 1,2 seviyesini aşmaması gerekiyor. Uzak kuzey sakinlerinden bahsediyorsak bu gösterge 1,4-1,9 birim civarında dalgalanacak. Bu büyük ölçüde belirli bir bölgede merkezi olarak oluşturulan maaş oranına bağlıdır.

Bir sonraki aşamada, elde edilen ortalama kazanç bir katsayı ve 1.671 ruble miktarıyla çarpılır. Son rakam, hesaplamalar için onaylanan 2001 yılının 3. çeyreği için ülkedeki ortalama aylık maaştır. Sonuç, yeni mevzuata göre yeniden hesaplanan emekli maaşının büyüklüğüdür.

Tercihli emeklilik

Bu durumda “emekli maaşınızı kendiniz nasıl hesaplayabilirsiniz?” sorusu da geçerlidir. Ancak bağımsız hesaplamaların doğru olması için birkaç ardışık eylem gerçekleştirmeniz gerekir.

Öncelikle konumunuz hakkında bilgi almalısınız - tercihli olanlar kategorisine girip girmediği. Bu bilgiyi, uzmanların diğer vatandaşlardan daha erken emekli olmasına olanak tanıyan mesleklerin bir listesini içeren Emeklilik Fonu web sitesinden edinebilirsiniz.

İstenilen mesleğin listede bulunması durumunda, daha sonraki eylemler, hizmet süresi olarak sayılan belirli çalışma sürelerinin belirlenmesiyle sınırlı olacaktır. Bu aşamada, tercihli kategoriyle ilgili işletmelerin bir listesi de bulunduğundan, hem hizmet süresine hem de duvarları içinde çalışmak zorunda olduğunuz kuruma dikkat etmek önemlidir.

Ve eski işveren hakkındaki verileri sıraladıktan sonra, alınan bilgilerin mevcut mevzuatın gerekliliklerine uygun olup olmadığını kontrol etmeniz gerekiyor. Daha sonra, emeklilik katkı payları dikkate alınarak, çalışılan yılların toplamına göre kaç puanın garanti edildiğini bulmaya değer. Bu bilgi aynı zamanda PF'de de bulunabilir.

Ortaya çıkan puan sayısı emeklilik katsayısı ile çarpılmalıdır ve sonuç, tercihli emekli maaşının büyüklüğü olacaktır.

Elektronik hizmetin kullanılması

Basit rotayı izlemek isteyenler için, Rusya Federasyonu Emeklilik Fonu'nun resmi internet sitesinde bulunan emeklilik hesaplayıcısına dikkat etmek mantıklıdır. Bu program gerekli göstergeleri hesaplama sürecini büyük ölçüde basitleştirecektir.

Bu hizmet, emekli maaşının büyüklüğünü ve emeklilik süresini etkileyebilecek tüm güncel girdileri dikkate alır. Tek yapmanız gereken sağlanan tüm alanları doldurmaktır, bu da zor bir iş değildir.

Emeklilik hesaplayıcısı en objektif resmi elde etmenizi sağlar. Hesaplamaları yaparken örneğin askerlik hizmetini dikkate alır. Ve bu süre hizmet süresi olarak tanımlanmasa da, Rusya Federasyonu vatandaşı bunun için 1,8 puan alıyor.

Resmi çalışmalara ayrılan tüm yıllar dikkate alınır. Bu durumun istisnası doğum izni ve doğum iznidir. Bu arada ebeveyn izni puanları da dikkate alınıyor.

Ayrıca Rusya Federasyonu vatandaşının kırsal bölgede yaşaması ve son 30 yıldır tarım sektöründe çalışmış olması halinde %25 oranında emekli maaşı alabileceğini de belirtmekte fayda var.

Birçoğu, Sovyet döneminde edinilen iş deneyiminin nasıl dikkate alınacağı ve bunun herhangi bir önemi olup olmayacağıyla ilgileniyor. Bu bilgi olmadan 1961 doğumlu bir kadın ve Sovyet döneminde çalışmaya başlayan diğer vatandaşlar için emekli maaşının nasıl hesaplanacağını anlamak zordur.

Öncelikle Rusya Federasyonu'nun kurulmasından önce de dahil olmak üzere 2002 öncesinde elde edilen deneyimlerin dikkate alındığını belirtmek gerekir. Reformdan önce çalışma yılı sayısı 27'ye ulaşmışsa, bunlar için bir katsayı hesaplanacaktır. Boyutu iki bölümden oluşacaktır: 2002'den önceki 20 yıllık deneyim için 0,55 ve belirtilen normu aşan her 12 ay için 0,01, yedi yıllık bir süre boyunca 0,07 olacaktır. Sonuç olarak maaşın dönüştürüleceği katsayı 1,2 olacaktır.

Ancak maalesef birçok vatandaş için emekli maaşlarının hesaplanmasında Sovyet maaşı aslında dikkate alınmıyor. Bunun yerine, 2000'den 2001'e kadar olan dönemde 1.647 rubleye eşit olan ülkedeki ortalama maaş dikkate alınıyor. Emeklilik sermayesinin doğru bir şekilde belirlenmesi için Sovyet maaşı düşülmektedir. Reform sonrasında kaydedilen kesintiler ve hizmet süresi bu göstergelere eklenecektir.

Ortalama olarak 35 yıl çalışan ve 20.000 ruble maaş alan bir vatandaş. büyüklüğünün% 35'i kadar, yani 7.000 rubleden biraz fazla bir emekli maaşına güvenebilecek. Emeklilik maaşlarının hesaplanmasına ilişkin belki de tamamen pembe olmayan bu örnek, Sovyet döneminde zaten aktif olarak çalışan vatandaşlar için geçerli olacaktır. Tek artısı, emeklilik yaşında çalışırken ödemelerin sürdürülmesidir.

Askeri personel

Bu kategorideki vatandaşlar için emekli maaşı tutarını belirleme süreci, dikkate alınması gereken kendine has özelliklere sahiptir. Bu nedenle, askeri emekli maaşının nasıl hesaplanacağını anlarken, bu durumda emeklilik hesaplayıcısının aşağıdaki göstergeleri dikkate alacağını bilmeniz gerekir:

-Hizmet süresi.İş faaliyetinin süresinin ödeme miktarı üzerinde doğrudan etkisi vardır. Ancak bu gösterge sayesinde orduya verilen parasal sübvansiyonlar %50 oranında artırılabilir. Üstelik her düzensiz yıl %3'lük bir artış daha getiriyor.

- Herhangi bir hastalıktan kaynaklanan sakatlık. Bu durumda prim %75'e ulaşabilir.

- Rus Ordusunda görev yaparken sakatlık almak. Bu gibi durumlarda emekli maaşına en fazla %130 oranında artış yapılabilir ancak artış miktarının tam olarak ne olacağı sağlık muayenesi sonrasında elde edilen gruba bağlıdır.

İçişleri Bakanlığı emekli maaşının nasıl hesaplanacağından bahsetmişken, bunun orduyla hemen hemen aynı şemaya göre oluşturulduğunu belirtmekte fayda var. Burada hesaplama aynı zamanda ödeme düzeyindeki artışı etkileyen özel rütbe ve pozisyon maaşı gibi faktörlere de dayanmaktadır.

IP'de işler nasıl gidiyor?

Hak kazanmak için en az 15 yıllık deneyime sahip olmanız gerekir. Burada, hizmet süresinin Emekli Sandığına katkıların yapıldığı dönemler olarak tanımlandığı ve o anda aktif ticari faaliyetin yürütülüp yürütülmediğinin aslında önemli olmadığı gerçeğini açıklığa kavuşturmak önemlidir.

Bu durumda, bireysel girişimciler, diğer vatandaşlarla (doğum izni, orduda geçirilen süre, engelli bakımı vb.) olduğu gibi aynı sürelerde hizmet süresine dahil edilecektir.

Size gelince, emekli olmak için en az 30 tanesine ihtiyacınız olacak.

Sonuçlar

Dolayısıyla, yaşlılık maaşının nasıl hesaplanacağını anlayarak şu sonuca varabiliriz: Devlet, farklı vatandaş kategorilerine yapılan ödemelerin miktarını objektif olarak formüle etmeyi amaçlamaktadır. Hesaplama formülünde bu kadar çok girdi bulunmasının nedeni budur. Hesaplamayı kendiniz yapmanıza gelince, bu görevi tamamlamanın en hızlı yolu Emekli Sandığı web sitesindeki emeklilik hesaplayıcıyı kullanmaktır.

2015 yılından bu yana Rusya Federasyonu'ndaki emekli maaşları yeni bir şekilde hesaplanıyor. Artık emekli maaşının büyüklüğü ve buna hak kazanma hakkı puan sayısına bağlı. Hadi daha yakından bakalım.

Emekli maaşı nelerden oluşur?

Sigorta emekliliği (eski adıyla işçi emekliliği) aşağıdaki formüle göre hesaplanır:

puan sayısı * bir puanın maliyeti.

Maliyet yıllık olarak değişir ve Hükümet Kararnamesi ile onaylanır. Çalışma hayatları boyunca en az otuz puan kazanmış vatandaşlar emekli maaşı alma hakkına sahiptir. Toplam emekli maaşı, sigorta kısmını ve sabit bir ödemeyi (önceden temel kısım) içermektedir. Sabit ödemenin boyutu da eyalet düzeyinde onaylanır.

Yani yalnızca puanların hesaplanması gerekir. Ve sayıları maaşa bağlıdır.

2002'den önce edinilen emeklilik haklarının dönüştürülmesi

- 2002 yılına kadar olan tecrübe;

- ortalama aylık kazançlar (2000-2001 veya 2002'den önceki herhangi bir 60 ay için alınmıştır);

- 1991 yılına kadar deneyim

İlk gösterge deneyim katsayısı şeklinde dikkate alınır. 0,75'i aşamaz.

- Adam Ocak 1976'da çalışmaya başladı. Toplam deneyim – 26 yıl. Kıdem katsayısı 0,55 + 0,01 * (26-25) veya 0,56'dır.

- Aynı koşullardaki bir kadın için hesaplama şu şekilde görünür: 0,55 + 0,01 * (26-20) veya 0,61.

- İş tecrübesi 20 yıldan (kadınlar için) veya 25 yıldan (erkekler için) az ise hizmet süresi katsayısı 0,55'tir.

Emeklilik için ortalama kazancın hesaplanması “kazanç oranı” kullanılarak yapılır. Bu, bir vatandaşın ortalama aylık maaşının aynı dönemde eyaletteki ortalama aylık maaşa oranıdır.

Vatandaş, 05/01/1986 ile 30/04/1991 tarihleri arasında Emekli Sandığına 60 ay süreyle maaş belgesi ibraz etti.

Emekli maaşı hesaplanırken ortalama kazanç şu formül kullanılarak hesaplanır:

Ülkedeki ortalama aylık maaş 230,1'dir.

Kazanç oranı: 1.2. Kanun bu katsayı için maksimum eşiği belirlemiştir: 1.2. Dolayısıyla emeklilik haklarının değerlendirilmesinde 1,38 değil 1,2 dikkate alınıyor.

Ortalama kazanca (kazanç oranı) göre emekli maaşının büyüklüğü nasıl belirlenir:

- Hizmet süresi katsayısı 0,55'in üzerinde olan vatandaşlar için tahmini emekli maaşı, hizmet süresi katsayısı, ortalama aylık maaş katsayısı ve 1671 rublenin çarpımı olarak hesaplanır. Ortaya çıkan değer 660 ruble'den azsa, 450 ruble çıkarmanız gerekir. 1671 ruble miktarı SWP'dir - 07/01/01-09/30/01 dönemi için Rusya'da ortalama aylık maaş (sabit değer);

- Hizmet süresi katsayısı 0,55 ise şu formül uygulanır: (0,55 * ortalama aylık maaş katsayısı * 1671 - 450) * (2002 / 25'e kadar deneyim). Bu erkekler için. Kadınlar için ikinci çarpan (2002/20'ye kadar deneyim)'dir. Hesaplanan değer 660 ruble'den az çıkarsa, erkekler için - 210 * (2002/25'e kadar deneyim), kadınlar için - 210 * (2002/20'ye kadar deneyim).

Kadın 2015 yılında emekli oldu. Toplam deneyim – 35 yıl. 2002 yılına kadar – 22 yıl, bu yirmi yıldan fazla bir süre. Bu, deneyim katsayısını hesaplama formülünün aşağıdaki gibi olduğu anlamına gelir:

Kazanç oranının 1,2 olduğunu varsayalım. Hizmet süresi katsayısı 0,55'ten büyük olduğundan hesaplanan emekli maaşının formülü şu şekildedir:

Kadın 1980 yılında işe girmiştir. Dolayısıyla 1991 yılına kadar iş tecrübesi bulunmaktadır. Değerleme dikkate alındığında hesaplanan emekli maaşına %10, 1991 yılına kadar çalışılan her tam yıl için ise %1 oranında ilave edilmesi gerekecektir.

1980'den 1991'e kadar 11 yıl çalıştı.

Emeklilik sermayesi yıllık olarak endekslenmektedir. 31 Aralık 2014 itibarıyla endeks değeri 5,6148'dir. Bonusları ve endekslemeyi dikkate alarak 2002 öncesi döneme ait emeklilik haklarını ruble cinsinden bulalım:

Bunu puana çevirelim. Bunu yapmak için 64.1'e bölmeniz gerekir.

Bu, 2002 yılına kadar vatandaşların emeklilik haklarının bir parçasıdır. Emekli maaşı hesaplanırken puan sayısı, hesaplama tarihinde kabul edilen 1 puan değeriyle çarpılacaktır.

2002'den 2015'e kadar olan dönem için IPC'nin hesaplanması.

- Belirli bir dönem için devredilen sigorta primi tutarını bulmak gerekir.

- Emekli aylığının sigorta kısmı 31 Aralık 2014 tarihi itibarıyla hesaplanmaktadır: katkı payı tutarı / 228 (hayatta kalma süresi).

- IPK'yı buluyoruz: sigorta bölümü / 64.1.

Başka bir deyişle: emeklilik maaşının sigorta kısmı, “eski” kurallara göre finanse edilen kısmın “eksi” ve sabit bir ek ödemeye (devlet tarafından belirlenen) göre hesaplanan bir emekli maaşıdır.

2015 yılından bu yana emeklilik puanları

Her yıllık iş deneyimi için hesaplanır. Hesaplama için sigorta primlerinin hesaplandığı maaş alınır. FS'ye katkılar – %22. %16'sı sigortanın oluşturulmasına (%10) ve yaşlılık emeklilik maaşının finanse edilen kısmına (%6) gitmektedir. Bir vatandaşın ayrı ayrı finanse edilen bir kısım oluşturmak istemediğini varsayalım.

2015 yılında kazanılan puan sayısını bulmak için şunları yapmanız gerekir:

Farklı dönemlere ait IPC'ler toplanır ve emeklilik tarihinde kabul edilen puan değeriyle çarpılır.

Bu, artan faktörler, kesintiye uğrayan hizmet vb. dikkate alınmadan basitleştirilmiş bir hesaplamadır.

Yaşlılığın başlamasıyla birlikte, emeklilik maaşının hesaplanması ve tahakkuk ettirilmesi konusu endişelenmeye başlar. Her yıl katsayılar ve sıralar değişiyor, bu da yanlış anlaşılmaların ortaya çıkması anlamına geliyor. Kanunla sağlanan emekli maaşını tam olarak alabilmek için, mevzuatı ve hesaplamanın ayrıntılarını, kayıt koşullarını ve 2015-2016 Emeklilik Fonu reformlarıyla bağlantılı olarak ortaya çıkan bir dizi diğer nüansı bilmeniz gerekir.

Ana yenilik, katsayıları artıran ve yaşlılıkta yasal emeklilik için gereken iş deneyimi süresini artıran emeklilik puanlarıdır.

Konsept ve özellikler

Bu tür Emekli Sandığı tahakkuku, sigortalılara yaşlılık, engellilik veya aile bireylerinin iş göremezliklerinin başlaması durumunda ödenmesi gereken aylık nakit ödemedir. Rusya Federasyonu'nun 17 Aralık 2001 tarih ve 173-FZ sayılı “Rusya Federasyonu'nda İşçi Emeklilikleri Hakkında” Federal Kanunu, emeklilere yönelik sosyal yardımların tahakkuk ettirilmesi ve hesaplanmasına ilişkin tüm kontrol önlemlerini yürütmektedir.

Ödemeler, emeklilikten önce ödenmesi gereken önceden alınan ücretlerin ve diğer gelirlerin yerine parasal ücret şeklinde yapılır.

Belirli bir grup vatandaş erken emeklilik maaşına hak kazanır, özellikle:

- Hayata veya sağlığa yönelik tehlike ve tehdit içeren özel çalışma koşullarında çalışmak.

- Hizmet süresi.

- Uzak Kuzey'deki faaliyetler.

- Askeri servis.

İşçi emeklilik türleri

Rusya Federasyonu mevzuatı üç tür güvenlik sağlar:

- Yaşlılık nedeniyle.

- Engellilik nedeniyle.

- Geçimini sağlayan kişinin kaybı durumunda.

Yaşlılık aylığı, emeklilik yaşını doldurmuş ve yeterli iş tecrübesine sahip kişilere bağlanmaktadır. Ödemeler aylık olarak yapılır ve sigorta primlerinin kesildiği asıl işyerinde daha önce alınan ücretlerin telafisidir.

Kimler uygun?

Sabit ödemelerin vatandaşlara yapılması gerekmektedir:

- Emeklilik yaşına ulaşmış olanlar (erkekler 60 yaş, kadınlar 55 yaş).

- En az 5 yıllık iş tecrübesine sahip olmak.

Her yıl, yaşlılık ödemelerinin miktarı zorunlu endekslemeye tabi tutulmaktadır. Mevzuat aynı zamanda hizmet süresine yalnızca gerçekte çalışılan yıllar boyunca işgücü faaliyetinin değil, aynı zamanda askerlik hizmetinin, ebeveyn izninin, engelli vatandaşların engelliliğinin ve 80 yaş üstü emeklilerin bakımının da dahil edilmesini sağlamaktadır.

Sigorta payı her emekli için ayrı ayrı hesaplanır ve büyüklüğü aşağıdaki faktörlere göre belirlenir:

- Ücret düzeyi.

- Resmi olarak çalışma saatleri.

- Emeklilik Fonuna sigorta katkı payı tutarı.

Finanse edilen kısmın oluşumu emeklinin kendisinden ve sistematik yatırımlar yapan devletten etkilenebilir. Ancak bu, erkekler için 62 yaş ve altı, kadınlar için ise 57 yaş ve altı vatandaşlar için mümkündür.

Bu yaşın altına girmeyen herkes sabit ödemelerin yanı sıra sigorta primlerine de güvenebilir.

Yaşlılık işçi aylığı aşağıdakilere dayanmaktadır:

- 60 yaş arası erkekler.

- 55 yaş üstü kadınlar.

Sigorta süresi yalnızca işverenin sigorta katkılarını Rusya Federasyonu Emeklilik Fonuna sistematik olarak aktardığı çalışma süresini içerir.

Yaşlılık aylığı nedir?

Hesaplama ve tahakkuk prosedürü hem bölgesel hem de federal düzeyde çeşitli düzenleyici ve yasal belgelerle düzenlenmektedir.

Rusya Hükümeti, Emeklilik Fonu ödemelerinin hesaplanması ve emeklilik yaşının belirlenmesi alanında ciddi reformları göz ardı etmiyor. Böylece 2020 yılına kadar emeklilik yaşının 65'e çıkarılması ve kadın-erkek eşit hale getirilmesi planlanıyor.

Emeklilik, birbirinden bağımsız, fonlanan ve sigortalı kısımdan oluşur.

Federal düzeyde, 4.000 ruble olan asgari sigorta payı miktarı onaylandı, ancak kişi aşağıdaki vatandaş kategorisine giriyorsa artırılabilir:

- Uzak Kuzey sakinleri.

- Engelli olmak.

- 80 yaşındaki emekliler.

- Engelli aile üyelerine bakan emekliler.

Sigorta kısmını hesaplama prosedürü

Hesaplama formülü şu şekildedir: SP = Emeklilik sermayesi / Ay cinsinden beklenen ödeme süresi + Devlet bazı.

Bir bireyin iş deneyiminin tamamı boyunca bir emeklilik sermayesi oluşturulur ve emeklilik gününde sona erer. Büyüklüğü işverenin Emeklilik Fonuna yaptığı sistematik katkılara bağlı olacaktır. Girişimciler ise bu ücretleri kendileri ödüyorlar.

Bu gösterge aynı zamanda değerlemeden, yani yıllık olarak değişen bir katsayı veya yüzdeden de etkilenir ve hakların yeniden değerlemesi, o yıl için tahsis edilen fiili emeklilik sermayesine göre gerçekleştirilir.

- Emekli Sandığı'nın 2001 yılından bu yana aldığı sigorta primlerinin tutarı.

- Sermaye artışı.

- Değerleme tutarı, yani sermaye artırımının onda biri ve çalışılan her yıl için %1 oranındadır.

Beklenen ödeme süresi devlet tarafından belirlenir ve yaklaşık bir değerdir. 2015 yılında 228 ay veya 19 yıl, devlet tabanı ise 3935 ruble. Zaten 5 Kasım 2015'te Rusya Hükümeti, Çalışma Bakanlığı tarafından geliştirilen "2016 yılı için fonlanan emekli aylıklarının beklenen ödeme süresine ilişkin" bir yasa tasarısını Devlet Dumasına sundu.

Artık emekli maaşının fonlanan kısmının ödeme süresi 6 ay yani 259 ay arttı.

Emekli maaşının sigorta kısmının büyüklüğü, maaş miktarından ve hizmet süresinden etkilenir. Sigorta primlerinin tutarı, yıllık endekslemeleri dikkate alınarak gelecekteki emeklinin kişisel hesabına yansıtılır. Sigorta kısmı, gerekli yaşa ulaşıldığında ödenmesi gereken devlet garantili bir ödemedir.

Birikimli kısmı hesaplama prosedürü

1967 doğumlu vatandaşlar fonlanan paydan yararlanma hakkına sahiptir. İşveren her ay toplam resmi (beyaz) maaşın %22'sini Emekli Sandığına aktarır.

Finanse edilen kısım, emeklilik katkıları şeklinde ek gelir elde etmenizi sağlar. Bunu yapmak için 2015 yılı sonuna kadar Devlet Dışı Emeklilik Fonu seçmelisiniz. Fonlu emeklilik maaşı alma hakkı kişisel başvuru yoluyla elde edilebilir.

Puan hesaplama kuralları

Sigorta ve fonlanan kısımlar bağımsız emeklilik türleri haline geldiğinden, yaşlılık primlerinin oluşumu tüm çalışma hayatı boyunca biriken puanlardan etkilenecektir.

Bireysel Emeklilik Katsayısı olarak adlandırılan katsayı, işverenin Emekli Sandığına düzenli olarak gerekli katkıları yapması durumunda yıllık olarak resmi çalışma sürecinde tahakkuk ettirilmektedir. Ancak mevzuat, puan miktarına özel artırıcı faktörlerin dahil edilmesine izin vermektedir.

Yıllık emeklilik katsayısı, sigorta emekliliği katkı paylarının yanı sıra, katkılara tabi olan ve her yıl Rusya Federasyonu Hükümeti tarafından belirlenen ücretlerin% 16'sından oluşur. Emeklilik puanlarının kendi başına hesaplanmasında kolaylık sağlamak için bu iki gösterge 10 ile çarpılır. Ancak 2015 yılında yıllık katsayı çarpanının maksimum tutarı 7,39 olup, kademeli olarak artarak 2021 yılına kadar 10'a ulaşacak.

Böylece yaşlılık yardımı hesaplanırken sigorta priminin alındığı çalışılan tüm yıllar için puanlar toplanarak bireysel emeklilik katsayısı elde ediliyor. İyi bir emekli maaşı almak için mümkün olduğu kadar uzun süre çalışmanız ve yalnızca resmi maaş almanız gerekir.

Gerekli puanlara ek olarak, katsayı hesaplanırken işveren tarafından sigorta primlerinin aylık ödenmesi için ek puanlar verilebilir:

- 1,5 yaşına kadar bir çocuğa bakarken.

- Bir çocuğa grup 1'deki engelli bir kişi veya 80 yaşın üzerindeki bir kişi tarafından bakılıyorsa.

- Askere alınanların ordudaki hizmeti.

1 Ocak 2015 itibarıyla 1 puanın değeri 64,1-71 ruble. Ancak Şubat ve Nisan aylarında, bu göstergenin yıllık enflasyon seviyesine ve Emeklilik Fonu bütçesine zamanında sağlanan gelirlere bağlı olan başka bir endekslemesi daha gerçekleşti.

Emeklilik maaşı yalnızca 2015 yılında hesaplansa veya uzun süredir hesaplansa bile tüm rubleler puana dönüştürülecektir. Ancak bu, boyutunu hiçbir şekilde etkilemeyecektir.

Yaşlılık aylığının hesaplanması

Rusya Emeklilik Fonu'nun web sitesinde, gelecekteki emeklinin bireysel göstergelerine göre gerekli emeklilik türünü hesaplamanıza olanak tanıyan özel bir hesap makinesi tamamen ücretsiz olarak mevcuttur.

Bunu yapmak için aşağıdaki bileşenleri bilmelisiniz:

- Resmi gelirin varlığı veya yokluğu.

- Sigorta süresinin süresi.

- Mevcut emeklilik puanı sayısı.

Tüm bu bilgiler sigortalının kişisel hesabında mevcuttur. İlk bakışta, tüm bu formül katsayıları karmaşık görünebilir, ancak yalnızca tam hizmet sürenizi ve puan miktarını bilmeniz, ayrıca devletin belirlediği sabit göstergeleri takip etmeniz ve yaşlılık aylığınızı hesaplamanız yeterli olmayacaktır. zor.

Bu konuda her yıl çeşitli değişiklik ve yenilikler getiren federal ve bölgesel mevzuat da hesaplamaya yardımcı olacaktır. Her durumda, yaşlılık aylığının asgari tutarı, her bölgede tamamen farklı olan asgari geçim düzeyine uygun olmalıdır. Bu göstergeye uymuyorsa emeklinin sosyal yardım alma hakkı vardır.

Her durumda, şu anda ve önümüzdeki yıllarda, emeklilik mevzuatı, gelecekteki emeklinin emekli maaşının miktarını bağımsız olarak karşılaması gerektiği politikasına bağlı kalacaktır. Bunu yapmak için, devlet dışı bir emeklilik fonu seçmeniz, kendi katkılarınızın bir kısmını yapmanız, böylece bu miktarın daha sonra iki katına çıkması gerekir.

Ayrıca işinizde mümkün olduğu kadar uzun süre kalmanız ve puan biriktirmeye devam etmeniz önerilir. Bir soru cevapsız kalıyor: Emeklilerin değerli ve hak ettiği bir dinlenme zamanı ne zaman gelecek? Ancak yine de işler değişebilir.

Şu anda emeklilik yaşının yükseltilmesi konusunda hararetli bir tartışma sürüyor ve nihai karar çok yakında belli olacak.